お金の不安は、「知識が足りない」よりも「やる順番が分からない」から来ることが多いです。結論から言うと、お金の基本は——支出を最適化して”余白”をつくり、その余白を新NISAで長期に育てる、という一本道。むずかしい制度の暗記より、まず”順番”が9割です。

※本記事は『本当の自由を手に入れる お金の大学』(両@リベ大学長)などの一般的な考え方を、自分の言葉で読み解いた情報提供です。特定の商品・銘柄の推奨や、投資助言ではありません。投資には元本割れの可能性があり、最終判断はご自身の責任で行ってください(不安な場合はFP等の専門家にご相談を)。

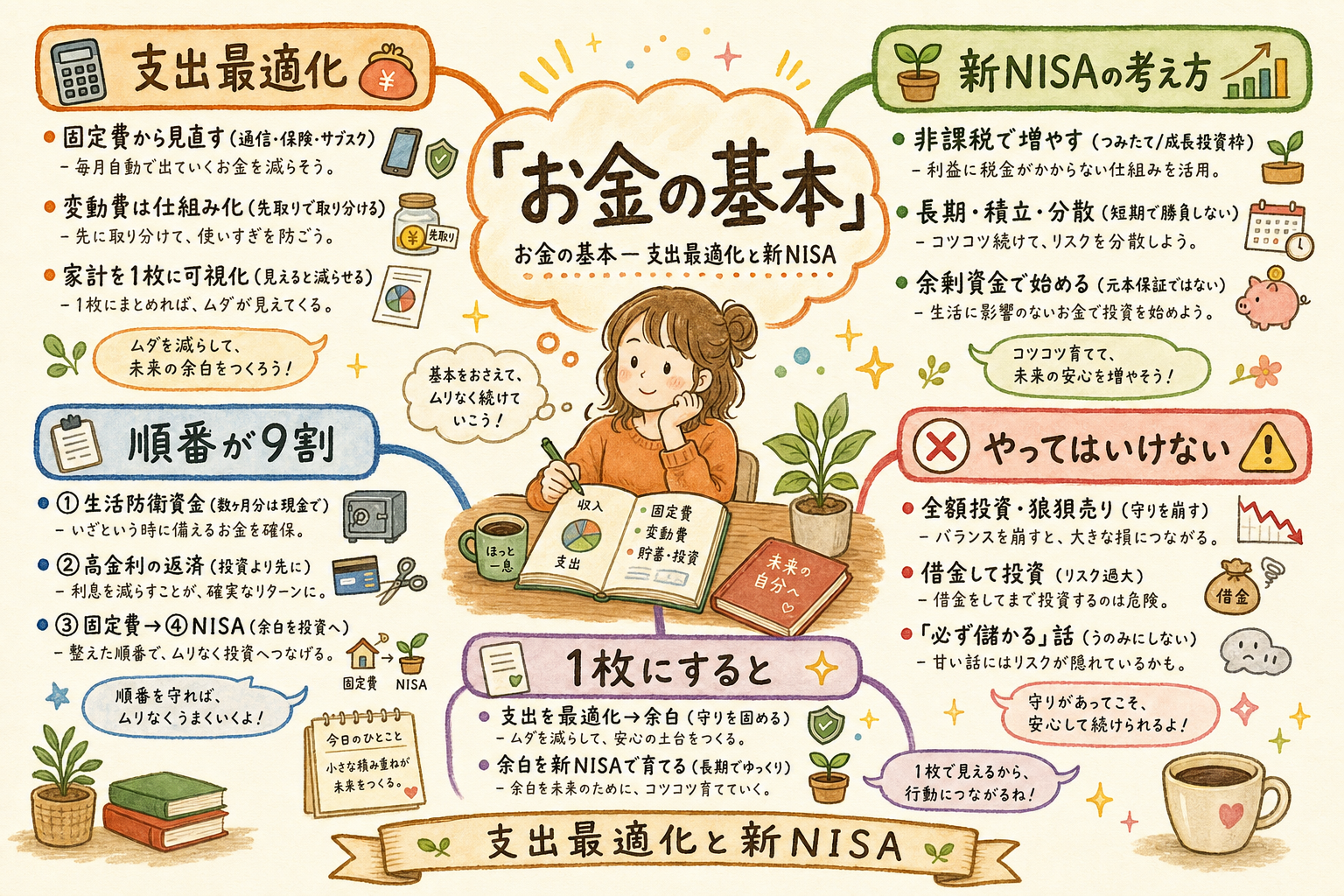

この記事では「支出最適化」と「新NISAの考え方」を、1枚の地図でやさしく整理します。

まず「支出最適化」——守りの土台をつくる

増やす話の前に、もれているお金を止めるのが先です。コツは、変動費より”固定費”から見直すこと。固定費は一度下げれば毎月ずっと効くので、節約のがんばりが長続きします。

- 通信費:格安プランや乗り換えで、使い方を変えずに下げられることが多い。

- 保険:「不安だから」で入りっぱなしになっていないか、必要な保障だけに絞る。

- サブスク:使っていない月額を棚卸しする。

変動費(食費・娯楽など)は、ガマンで削るより仕組み化が続きます。先に貯蓄・投資ぶんを取り分ける”先取り”にして、残りで暮らす。そして何より、家計を1枚に書き出して可視化する。見えるようになると、減らせる場所は自然と分かります。

「新NISA」の考え方——長期・積立・分散

新NISAは、投資で得た利益にかかる税金が非課税になる制度です(つみたて投資枠・成長投資枠があり、制度は恒久化されています)。「使わないと損」と急ぐより、考え方を押さえるのが先です。

大事なのは次の3つ。

- 長期:短期の値動きで一喜一憂しない。時間を味方にする前提。

- 積立:一度にではなく、コツコツ買い続けて買う時期を分散する。

- 分散:1つに集中させない。

ただし、新NISAは元本保証ではありません。価格は上下し、評価額が下がる時期もあります。だからこそ、後述する「生活防衛資金を先に確保し、余剰資金で始める」が基本の考え方になります。

順番が9割——お金の地図

何から手をつけるか迷ったら、この順番が目安です。

- 生活防衛資金(生活費の数ヶ月分)を現金で確保する

- 高金利の借金があれば、投資より先に返す

- 固定費を削減して、毎月の”余白”を生む

- その余剰資金で、新NISAをコツコツ(無理に上限まで埋めない)

①②の”守り”ができてから③④の”攻め”へ。逆にすると、いざという時に投資を取り崩すことになり、長期のメリットが消えてしまいます。

やってはいけない(リスクの見方)

- 生活防衛資金がないまま全額を投資に回す——急な出費で売る羽目に。

- 値下がりで慌てて売る(狼狽売り)——長期・積立の前提が崩れる。

- 借金をしてまで投資する——リスクが過大になる。

- 「必ず増える」「絶対儲かる」という話に乗る——うのみにしない。

どれも”守り”を崩す動きです。お金の基本は、攻める前に土台を固めること。

まとめ:1枚の地図

ここまでの要点を「1枚の地図」にまとめました。さらに深めたい人は、下の参考書もどうぞ。

この地図の要点をテキストで読む

お金の基本(お金の基本 — 支出最適化と新NISA)

- 支出最適化

- 固定費から見直す:通信・保険・サブスク

- 変動費は仕組み化:先取りで取り分ける

- 家計を1枚に可視化:見えると減らせる

- 新NISAの考え方

- 非課税で増やす:つみたて/成長投資枠

- 長期・積立・分散:短期で勝負しない

- 余剰資金で始める:元本保証ではない

- 順番が9割

- ①生活防衛資金:数ヶ月分は現金で

- ②高金利の返済:投資より先に

- ③固定費→④NISA:余白を投資へ

- やってはいけない

- 全額投資・狼狽売り:守りを崩す

- 借金して投資:リスク過大

- 「必ず儲かる」話:うのみにしない

- 1枚にすると

- 支出を最適化→余白:守りを固める

- 余白を新NISAで育てる:長期でゆっくり

参考にした1冊

お金の「貯める・稼ぐ・増やす・守る・使う」を一枚で見渡すなら、『本当の自由を手に入れる お金の大学』(両@リベ大学長)が入口に向いています。支出の見直しから新NISAの位置づけまで、全体像を地図のようにつかめる一冊です。 → Amazonで見る

学び方そのものを整える話は、関連記事 「使える読書術——速読より”読み解く”」 もどうぞ。

無料で体系的に学ぶなら

本で深掘りする前後に、お金の基礎をまとめて学べる無料講座で全体像をつかむのも近道です。